Para se ter uma boa gestão empresarial, todo empresário deve estar atualizado de todas as áreas de sua empresa.

Portanto, ter o suporte de uma equipe qualificada e parceiros estratégicos, auxiliam muito a obter dados que norteiam os rumos que ele pode seguir.

A contabilidade por ter acesso a dados de uma empresa, consegue também orientar os responsáveis pelas tomadas de decisões quanto a real situação do negócio.

E para apresentar informações relevantes, obtidas através da escrituração contábil, os contadores utilizam relatórios contábeis como o Balanço Patrimonial.

Nesse post iremos falar sobre esse relatório contábil que periodicamente os contadores enviam para sua empresa, mas que talvez falte um pouco de conhecimento de sua importância.

O que é o Balanço Patrimonial?

O Balanço Patrimonial é uma demonstração contábil que tem por finalidade apresentar a situação patrimonial da empresa em dado momento, dentro de determinados critérios de avaliação.

Essa demonstração encerra uma sequência de procedimentos contábeis, apresentando de forma ordenada três importantes elementos que compõe o patrimônio de uma empresa: Ativo, Passivo e Patrimônio Líquido.

Logo, ficará muito mais fácil entender o que é o Balanço Patrimonial se você compreender os elementos Ativo, Passivo e Patrimônio Líquido que, com a Demonstração de Resultados do Exercício (DRE), compõe as demonstrações financeiras.

Ativo, Passivo e Patrimônio Líquido na Contabilidade

Bom, você que não está habituado com esses relatórios deve estar se perguntando agora o que é esse tal de Ativo, Passivo e Patrimônio Líquido, não é?

Vamos falar de forma simples, para que você tenha uma noção e possa começar a tirar dúvidas com o contador quando receber seu Balanço Patrimonial e for interpretar os resultados apresentados.

Ativo

Os Ativos são os bens, diretos e recursos de uma empresa. Tudo que gerar valor econômico está no ativo, que se encontra do lado esquerdo do balanço.

Exemplos de ativos: Caixa, Imóveis, Veículos, Equipamentos, Mercadorias, Títulos a Receber.

Passivo

O Passivo é o inverso do Ativo. São as obrigações e dívidas da empresa.

Exemplo de passivos: Contas a Pagar, Fornecedores, Salários a Pagar, Impostos a Pagar, Financiamentos a Pagar, entre outras.

Tanto o Ativo como o Passivo na contabilidade são separados por estruturas, afim de facilitar sua interpretação e visualização. Nesse caso chamamos de Ativo circulante, Ativo não-circulante, Passivo circulante e não circulante.

Patrimônio Líquido

Para se chegar ao Patrimônio Líquido, a contabilidade faz o cálculo da diferença entre o valor do Ativo e do Passivo. Leva-se em consideração, por exemplo, os valores investidos, capital social, prejuízos acumulados etc.

Importância do Balanço Patrimonial

O Balanço Patrimonial é uma obrigação contábil que todas empresas precisam ter.

Além disso, é uma importante ferramenta para que contadores e empresários possuem para obter dados do Ativo, Passivo e Patrimônio Líquido da empresa, analisar suas variações em determinado período.

Para toda e qualquer empresa, o Balanço Patrimonial verifica periodicamente o trajeto dos recursos financeiros que é primordial para manter o equilíbrio e saúde do negócio.

Mas não é só isso, ele também é útil para:

- analisar o comportamento financeiro de um negócio;

- ser utilizado como base para a elaboração do planejamento estratégico;

- ajudar na composição do planejamento tributário, identificando tributos pagos e meios de reduzi-los;

- tomar decisões financeiras mais assertivas;

- apresentar dados financeiros e contábeis a possíveis investidores.

Apresentação e Forma do Balanço

As empresas são obrigadas a levantar o Balanço pelo menos uma vez a cada 12 meses, podendo ou não, coincidir com o ano civil.

Alguns tipos de pessoa jurídica de sociedade têm Balanço padronizado de acordo com normas especiais, porém a Lei 6.404/76 (Lei das SA’s), introduziu inúmeras inovações na legislação societária no Brasil, relativas à normas e princípios contábeis, inclusive na forma de conteúdo do mesmo.

Informações como razão social da empresa e o período de encerramento devem constar no balanço, além do Ativo, Passivo e Patrimônio Líquido.

No layout o Ativo se encontra do lado esquerdo ou na parte superior, já o Passivo do lado direito ou na parte inferior. O Patrimônio Líquido também será apresentado do lado direto.

Os saldos serão apresentados em duas colunas, exercício anterior e atual, facilitando a visualização e comparação do resultado.

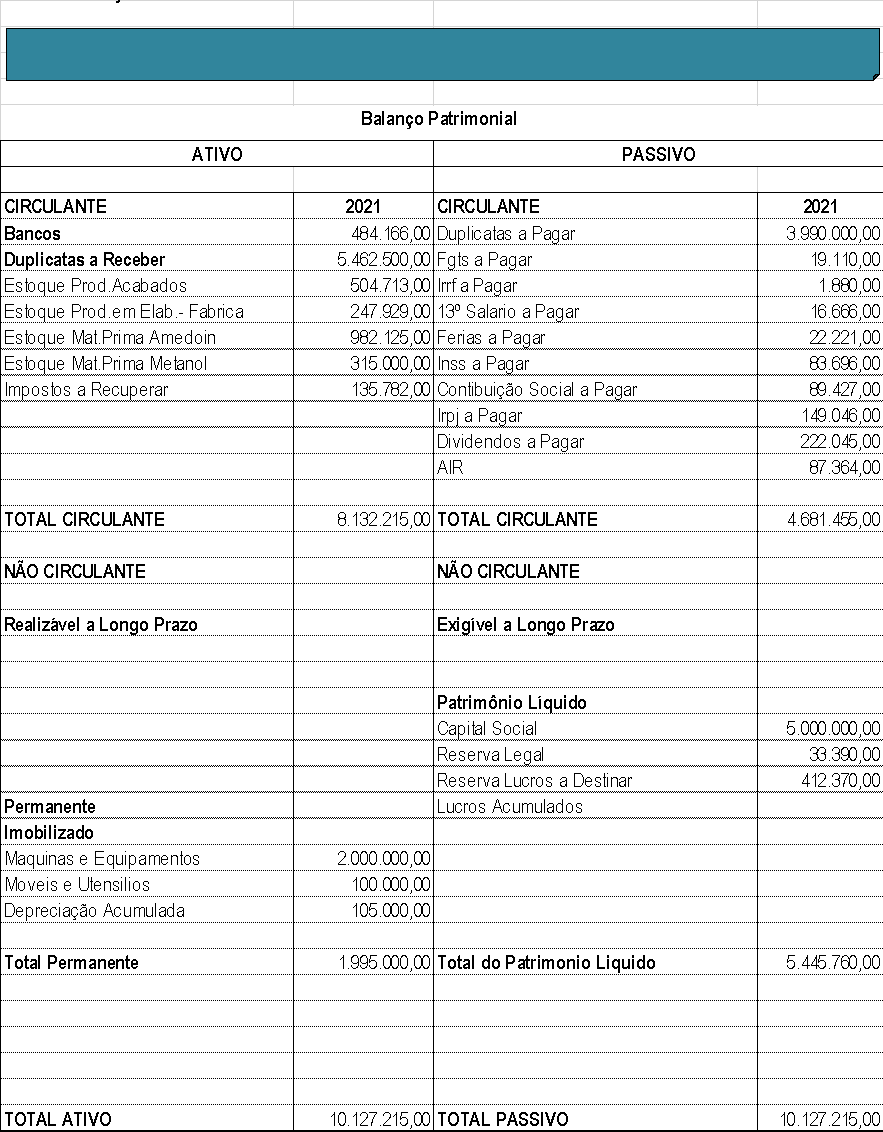

Veja abaixo alguns exemplos de balanço:

Conclusão

Essa Demonstração Contábil é de extrema importância para fins de gestão administrativa, econômica e financeira dos negócios.

As variações apresentadas através dele, indicam a posição financeira e patrimonial da empresa em um determinado período.

No início, entender todos esses dados pode parecer complicado para quem não está habituado.

Mas aqui na Profit Contabilidade, nossos contadores estão disponíveis para elucidar as informações apresentadas, orientá-lo quanto a análise desse relatório e sugerir pontos a serem otimizados. Principalmente nas questões tributárias e financeiras.

Se precisar de um profissional da contabilidade que seja próximo da sua empresa, prestando uma assessoria contábil visando a excelência nos negócios, entre em contato conosco e agende uma reunião sem compromisso.